Policz sobie, ile kasy wydałeś w zeszłym miesiącu. Mam na myśli wszystkie zakupy poza rachunkami i podatkami. Po prostu sprawdź, ile zeżarło twoje gospodarstwo domowe, łącznie z kotem, podręcznikami szkolnymi dzieci i rodzinną wycieczką do Grudziądza. A teraz wyobraź sobie, że dobra wróżka postanawia ci oddać kilka % tych wydatków. Całej tej kasy. To właśnie obiecuje usługa, której wielką reklamę można zobaczyć już na billboardach w Warszawie.

Jakoś jeszcze latem zostałam wprowadzona w tajniki projektu, o którym długo nie mogłam wam mówić, bo gdybym pisnęła słówko, to przyszedłby do mnie Mefistofeles z podpisanym cyrografem i zażądał duszy, Macbooka oraz całej kolekcji VHSów z lat 90’, w tym wszystkich odcinków La Femme Nikita. Dlatego milczałam jak zaklęta i nawet Sebastianowi mówiłam, że …MAM taki projekt… MAM do zrobienia test… (ale nie słyszał wielkich liter).

Październik spędziłam na cichym testowaniu tej supertajnej platformy, która ma szansę zrewolucjonizować obszar opłacania rachunków za media i odciążyć polskie kieszenie, przy okazji nauczyć nas jeszcze planować wydatki, a w nagrodę za zrealizowane plany – opłaci nasze rachunki.

Twórcy platformy MAM mieli do mnie jedną, bardzo wyraźną prośbę, zanim podjęłam się testów: mam to zrobić rzetelnie, szczerze i wypunktować im wszystko, co mi się podoba – jak i wszystko, co mnie nie przekonuje, bo dopiero wystartowali i bardzo zależy im na opinii. I dokładnie w takiej formie przekazuję Wam recenzję. Punkt po punkcie, wszystkie wady i zalety oraz krótka relacja z user experience.

Co to w ogóle jest?

MAM jest platformą do opłacania rachunków, która dorzuca się do nich, czyli daje Ci kilka % zwrotu z poczynionych zakupów. To znaczy, że jeśli np. zaplanujesz w przyszłym miesiącu wydanie 500 zł na zakupy spożywcze, a potem zrobisz te zakupy w jednym ze sklepów sugerowanych przez MAM, to dostaniesz z tego minimum 20 zł na opłacenie np. internetu.

To tak w dużym uproszczeniu, żebyście w ogóle pojęli koncepcję (jest nowatorska nie tylko w skali Polski, ale też świata).

Zwrot za zakupy zrobione w konkretnych sklepach przywodzi na myśl rabaty przyznawane przez programy lojalnościowe. I z tym właśnie skojarzył mi się MAM, gdy o nim usłyszałam po raz pierwszy. MAM nie jest jednak programem lojalnościowym, a jego przewagą jest to, że możesz w ten sposób czerpać korzyści z praktycznie wszystkich zakupów, jakie robisz – oraz że jeśli masz w tych sklepach karty lojalnościowe, lub trafisz na promocje i rabaty, to też możesz je wykorzystać. Czyli robisz zakupy jak do tej pory, w kategoriach, w których do tej pory wydawałeś pieniądze (gastronomia, moda, zabawki, podróże, dom, elektronika, zdrowie…), wykorzystując w jednym sklepie szczęśliwie posiadaną kartę klienta, a w innym sklepie promocję „wszystko za 50%”, a potem od wszystkich wydanych pieniędzy dostajesz kilka % zwrotu, którym możesz opłacasz swoje rachunki.

A jeśli w jakimś miesiącu masz duże wydatki, bo np. planujesz wakacje lub ferie dla całej rodziny i w sumie wydasz ok. 10 tys. zł, to dostaniesz za to minimum 500 zł na rachunki.

Kilka % to nie jest fortuna. Ale właśnie mniej więcej tyle mam zniżki w moim sklepie spożywczym i za każdym razem jakoś chce mi się wyciągać kartę klienta i dobijać do tych 50 zł, od których rabat obowiązuje. No i kilka % w jednym sklepie to nie to samo co kilka % za wszystkie zakupy w miesiącu.

DWIE CHARAKTERYSTYCZNE CECHY MAM

– Trzeba zaplanować wydatki zanim zacznie się dany miesiąc. Czyli np. w listopadzie planujesz budżet grudniowy, a w grudniu – styczniowy. Podpowiedź: możesz zawyżyć te planowane kwoty i po prostu nie w pełni je zrealizować. Nie ma za to żadnych karnych punktów.

– Uzbierane pieniądze można wydać tylko na domowe rachunki (prąd, gaz, , internet, telefon i telewizję). Wszystkie lub jeden, wybór należy do ciebie, ale nie możesz sobie tych pieniędzy po prostu wypłacić i włożyć do kieszeni.

W PRAKTYCE

Rejestracja

Rejestracja w MAM jest dziecinnie prosta i muszę szczerze pogratulować ludziom, którzy zbudowali tę stronę. Jest przejrzysta, intuicyjna, przez proces pierwszego logowania przechodzi się szybko i bezboleśnie, nawet portfela ani dokumentów wyciągać nie trzeba. Całość zajęła mi jakieś 2 minuty.

1. Podałam maila, wymyśliłam hasło, wpisałam datę urodzenia, płeć i numer telefonu.

2. Na mój telefon przyszedł kod aktywacyjny, który wpisałam w kolejne okno.

3. Ta-daaaam. Mam konto w MAM.

Układanie planu

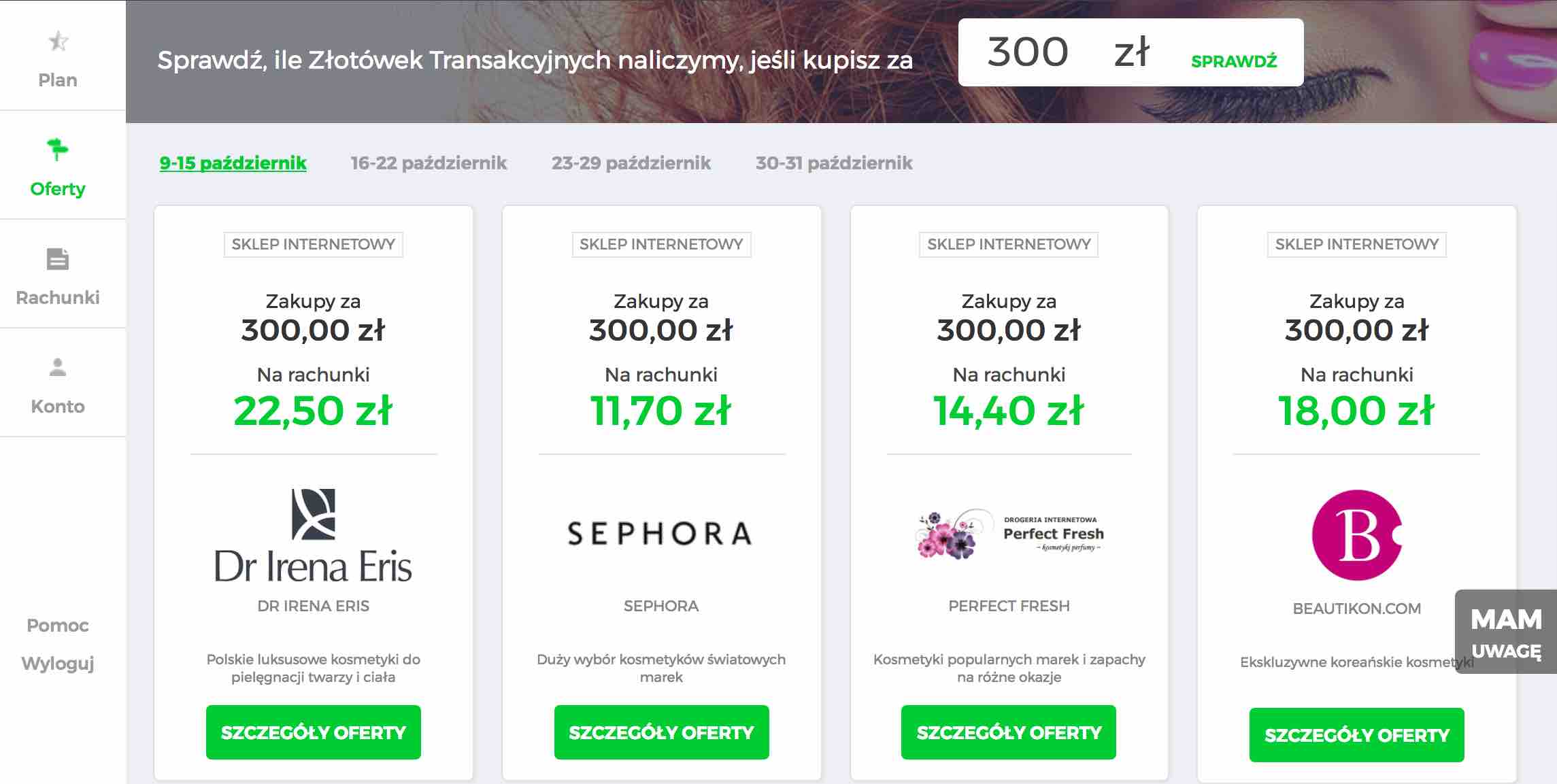

1. Żeby system mógł zaproponować mi sklepy w pobliżu, muszę podać miasto, w którym mieszkam. MAM docelowo ma być usługą dostępną też w normalnych sklepach stacjonarnych, nie tylko w internecie. I wcale nie ograniczy się do wielkich Carrefourów i Żabek. Będzie też współpracował z małymi, lokalnymi sklepikami. Ale póki co oferta dotyczy tylko sklepów online.

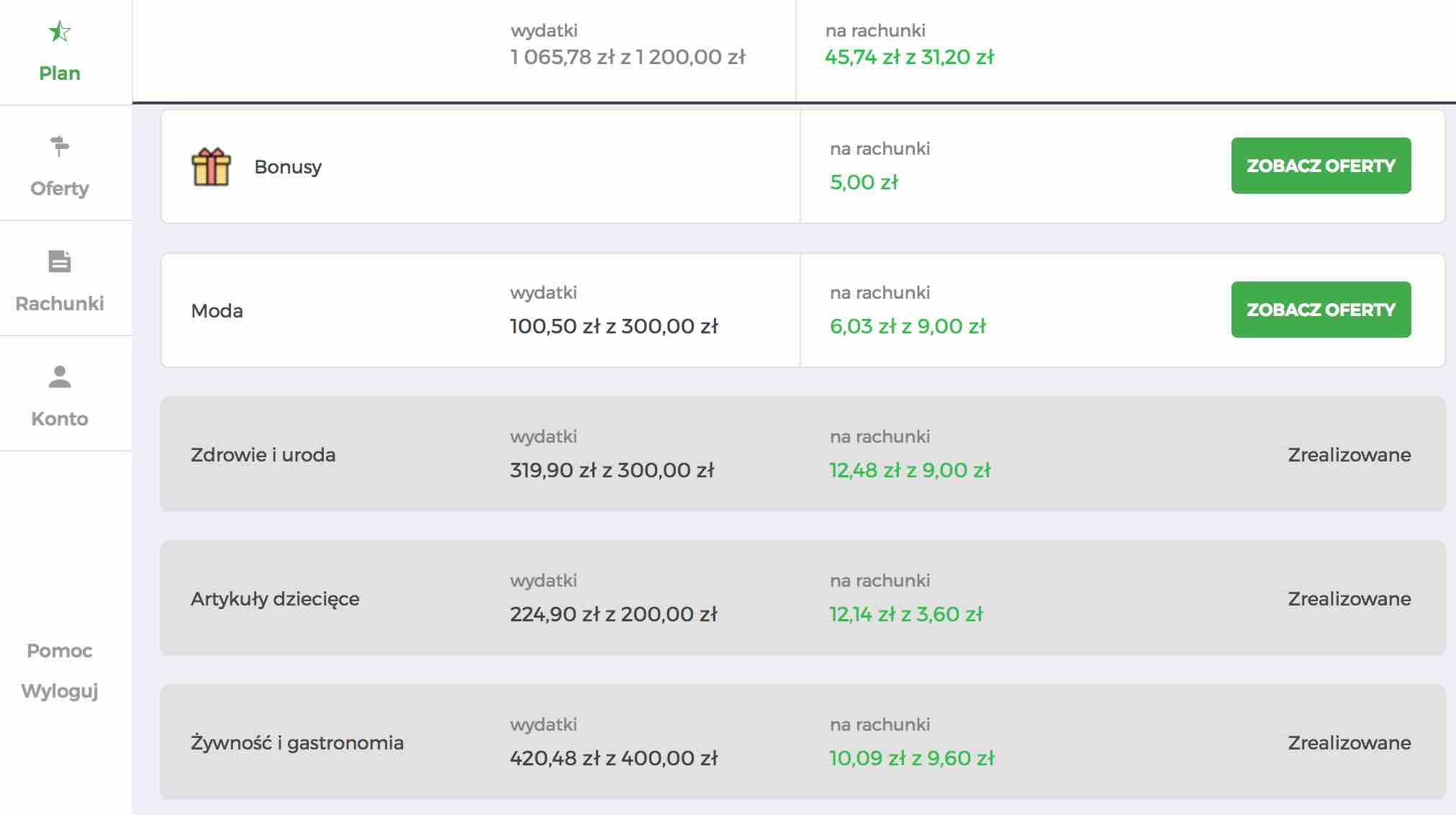

2. Określam miesięczny budżet na kolejny miesiąc. W moim przypadku – 1200 zł. Następnie wybieram kategorie, w których będę kupować oraz kwoty, które wydam. Tak sobie wpisałam:

Żywność i gastronomia – 400 zł

Zdrowie i uroda – 300

Artykuły dziecięce – 200

Moda – 300

3. System informuje mnie, że jeśli zrealizuję ten plan na październik, dostanę 31,20 zł na rachunki (jest to minimalna kwota, którą dostanę, bo niektóre sklepy oferują wyższy procent zwrotu, więc w praktyce mogę uzyskać wyższą kwotę).

Realizacja planu

Przychodzi październik, siadam do wydawania pieniędzy, co nie jest takie proste, bo najchętniej wydałabym wszystko na jedzenie, ale muszę w miarę po równo pokryć wszystkie cztery kategorie, żeby dobrze przetestować usługę. Najgorzej z dzieckiem, bo moje dziecko ma już wszystko od babć i po starszych braciach, więc naprawdę trudno mu coś kupić ;)

1. W zakładce PLAN mam wypisane wszystkie kategorie, w których zaplanowałam wydatki październikowe. Koło każdej kategorii jest przycisk ZOBACZ OFERTY. Ten przycisk rozwija listę sklepów, w których mogę zrobić zakupy. Jeśli wejdę do sklepu właśnie przez MAM, każdy zakup będzie mi się wliczał do realizacji planu i dostanę z niego złotówki na rachunki. To ważne, żeby nie wchodzić na strony sklepów bezpośrednio w przeglądarce ani z innych odnośników.

2. Wybieram sklep, robię zakupy, korzystam z promocji, wyprzedaży i zniżek wynikających z programów lojalnościowych, jeśli je mam w danym sklepie. Zamawiam normalnie, opłacam dostawę, czyli po prostu robię zakupy tak, jak kiedyś.

3. Po jakimś czasie (czasem system działa od razu, błyskawicznie, czasem trzeba było poczekać kilka dni) dostaję maila z potwierdzeniem zakupów oraz liczby złotówek, które zostały mi przyznane na rachunki. Te liczby mogę też sprawdzić na stronie MAM w zakładce PLAN.

Koniec miesiąca

No dobra, minął październik, ja wydałam planowane 1200 zł, czas sprawdzić, czy to działa. Niestety nie wszystkie złotówki zdążyły mi się już naliczyć. Niektóre sklepy mają termin kilku tygodni na naliczenie tych złotówek, przez co od razu mogę wykorzystać niepełną kwotę, bo 27,98 zł.

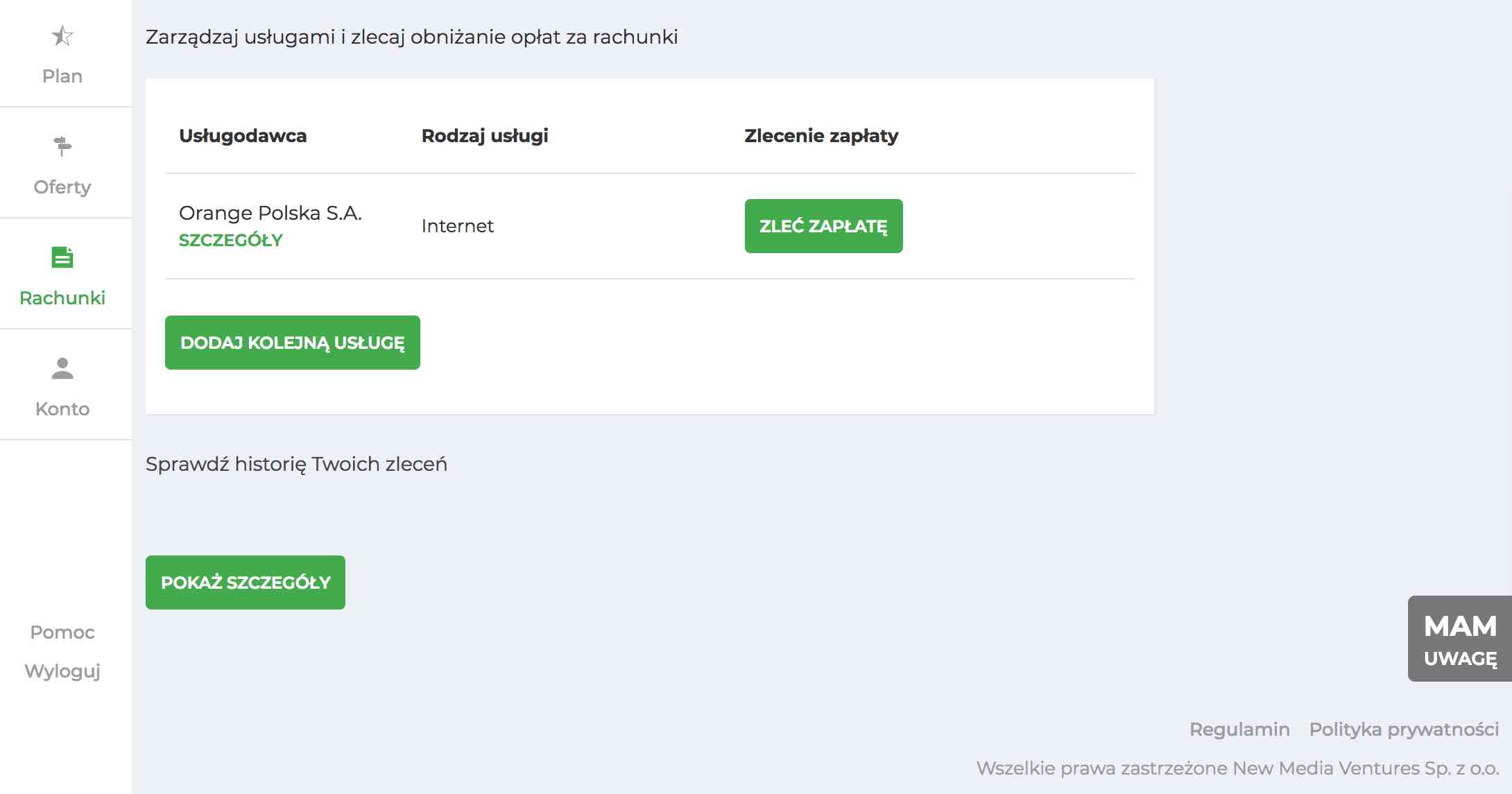

1. W zakładce RACHUNKI wybieram rachunek za internet, potem mojego dostawcę (Orange), wpisuję moje dane, a następnie numer rachunku, na jaki zwykle przelewam kasę.

2. Następnie klikam ZLEĆ ZAPŁATĘ, by mój rachunek za październikowy internet był niższy o 27,98 zł.

I już.

WADY

1. Największą wadą systemu jest moim zdaniem to, że twoim numerem identyfikacyjnym w MAM jest numer telefonu. Został on wybrany dlatego, że każdy raczej zna swój na pamięć i dzięki temu nie trzeba się będzie uczyć nowych cyferek. I niby spoko. Zwłaszcza w internecie, gdy robimy zakupy w ecommerce, nie budzi żadnych moich wątpliwości. Ale MAM docelowo chce też obsługiwać sklepy stacjonarne, a ja jakoś nie mogę sobie wyobrazić, że będę kasjerowi w Biedronce albo na stacji benzynowej podawać mój numer telefonu. Mam nadzieję, że twórcy MAM wprowadzą inną, alternatywną metodę identyfikacji w realu.

2. Drugą istotną wadą jest to, że sklepy dostępne w ofercie MAM nie są na stałe. Czyli że z miesiąca na miesiąc, a nawet z tygodnia na tydzień – ta oferta się zmienia. Raz będziemy mogli zrobić zakupy we Frisco, a raz w Piotrze i Pawle. Raz będziemy mogli kupić coś w Pakamerze, a raz w DaWandzie. To tylko przykłady, bo w momencie mojego testowania z powyższych marek widziałam tylko Frisco i Pakamerę.

Lubię moją rutynę w zakupach. Lubię móc zrobić zakupy w moim ulubionym sklepie spożywczym lub ciuchowym. I dlatego nie podoba mi się ta rotacja.

Twórcy argumentują ją potrzebą wspierania mniejszych marek i sklepików, które przegrywałyby walkę z gigantami, jeśli dać ludziom pełny i nieograniczony czasowo wybór. Ale ja i tak jestem temu przeciwna – pomimo że dzięki takiej rotacji, przyznaję, można czasem trafić na sklep, do którego by się normalnie nie zajrzało – a tam jakąś perełkę, odkrycie lub ulubiony produkt przeceniony o 60%.

To były dwie główne wady. Jest też trochę małych niedociągnięć, ale wynikają one głównie z tego, że projekt jest młody, dopiero wystartował i jeśli teraz się zalogujecie, to będziecie praktycznie pionierami MAM. Potem, za 10 lat, będziecie się mogli chwalić tą datą, tak jak teraz niektórzy chwalą się, że dołączyli do Facebooka z 2006 roku albo że mieli czterocyfrowy numer GG (Ja miałam!).

ZALETY

– MAM zawsze prognozuje ci najniższą, minimalną kwotę zwrotu za zakupy. W rzeczywistości każdy sklep ma trochę inną stopę zwrotu i czasem sięga ona nawet 12%. Podoba mi się to obiecywanie minimum. Jestem wyjątkowo uczulona na oferty, które podkreślają, ile maksymalnie możesz na czymś zyskać. Np. te wszystkie wieszaki z ubraniami na wyprzedaży „nawet do 70% taniej”, po czym okazuje się, że tylko jedna obrzydliwa sukienka jest 70% taniej, a reszta ma rabat tylko 15%. MAM jest uczciwy i bardzo mnie to cieszy.

– MAM łączy się ze wszystkimi „innymi” promocjami. Czyli nie musimy rezygnować z żadnych zniżek, które normalnie byśmy dostali. Po prostu od wszystkich wydanych pieniędzy dostajemy zwrot w postaci kasy na rachunki. W praktyce to oznacza, że możesz się rzucić na wyprzedaż w H&M jeśli akurat MAM ma ten sklep w ofercie i kupić milion rzeczy za 50% ceny, a potem i tak dostaniesz od tego kilka % na rachunki.

– MAM zmusza do planowania wydatków. I to jest naprawdę wspaniałe. Używam go już drugi miesiąc i dzięki niemu zaczynam lepiej się orientować w tym, ile i na co wydaję. Jeśli muszę coś zaplanować, to znaczy, że muszę kontrolować mój miesięczny budżet. To już nie działa tak, że używam kart lekką ręką, „póki działają”. Wiem dokładnie, ile wydaję. Bo pierwszy miesiąc pokazał mi, gdzie w czym przestrzeliłam – a gdzie mi zabrakło.

– Czy ja już mówiłam, że zarówno rejestracja w MAM, każdorazowe logowanie jak i zwyczajne korzystanie z systemu to jest bajka? Dawno nie używałam tak prostej platformy. Szkoda, że strona mojego banku tak nie wygląda…

– Omal bym nie zapomniała: MAM daje każdemu nowemu użytkownikowi szansę na zdobycie dwóch bonusów podczas pierwszego miesiąca używania platformy. 5 zł dostanie każdy, kto w pełni zarejestruje konto. 10 zł dostanie każdy, kto zrobi pierwsze zakupy w ciągu pierwszych 10 dni miesiąca. Łącznie dostaje się więc dodatkowe 15 zł na rachunki.

To tyle z pierwszych wrażeń. Myślę, że największą korzyść z MAM odczuję jeszcze po kilku miesiącach, bo wtedy naprawdę „wgryzę się” w tryb planowania wydatków. Będę głównie planować te spożywcze, niedługo prezenty gwiazdkowe, w styczniu może jakąś wycieczkę w ciepłe miejsca. I dzięki temu będę mogła zapomnieć o kilku miesięcznych opłatach. :)

Jeśli chcecie wypróbować MAM, po prostu wejdźcie na stronę www.jamam.pl, zarejestrujcie się i zróbcie sobie testowy pierwszy miesiąc. Jest listopad, więc możecie zaplanować wydatki na grudzień. Czuję, że przy dużych wydatkach świątecznych zwrot w złotówkach na rachunki może Wam się spodobać.

Wpadnijcie też na fanpage MAM na Facebooku (tam najszybciej wyłapiecie informacje o nowościach i zmianach). Tu macie kanał MAM na Youtubie a tu na Twitterze.

A już niedługo razem z innymi blogerkami parentingowymi rozpoczniemy rywalizację w ramach platformy MAM oraz będę miała dla Was superatrakcyjne nagrody do wygrania w konkursie, więc bądźcie czujni :)